電子帳簿保存法(電帳法)について、対応すべきポイントを説明します。

- 電子帳簿保存法とは:

- 電子帳簿保存法は、国税関係帳簿や書類を一定の要件の下で電子データにより保存することを認める法律です。

- 2022年1月の改定により、電子取引の制度において、電子データとして授受した取引データは電子データとして保存する必要があります。紙での電子取引データの保存は廃止されました。

- 2023年12月末まで宥恕(ゆうじょ)措置が講じられています。

もう宥恕(ゆうじょ)措置は終了していますが、現場の対応にばらつきが感じられます。

- 対応範囲:

- 義務の範囲:電子帳簿保存法により、原則紙での保存が義務づけられている帳簿書類について、一定の要件を満たした上で電磁的記録(電子データ)による保存が可能となりました。

- 任意対応の範囲:電子帳簿保存法において、義務付けられている範囲以外の対応は任意です。

- 具体的な対応:

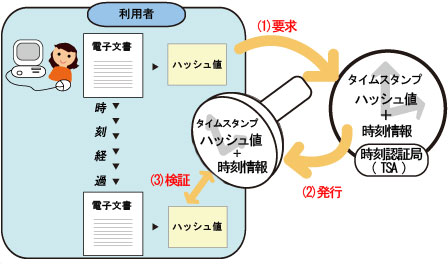

- 電子帳簿保存法に準拠して、電子帳簿等の保存を行い、タイムスタンプなどを活用してデータの信頼性を確保しましょう。

タイムスタンプは、電子帳簿保存法において義務付けられているものではありません。しかし、電子帳簿保存法に準拠して電子帳簿等の保存を行う際、タイムスタンプなどを活用することでデータの信頼性を高めることが推奨されています。

タイムスタンプは、取引データの正確な日時を記録し、改ざんを防ぐために有用です。